Eletor SYR-DT-01-W

2020-02-07

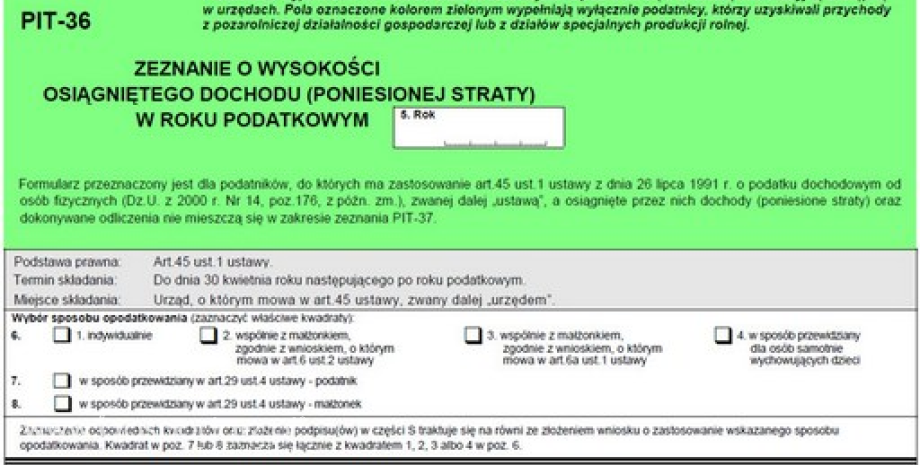

W dniu 30 kwietnia 2015 r. upływa ustawowy termin składania urzędom skarbowym zeznań podatkowych, o wysokości osiągniętego dochodu w 2014 roku (formularz PIT-36 lub PIT-37).

W zdecydowanej większości przypadków tj. za ok. 1.156 tys. emerytów i rencistów Kasa Rolniczego Ubezpieczenia Społecznego rozliczyła podatek i przekazała tym świadczeniobiorcom roczne obliczenie podatku przez organ rentowy (formularz PIT-40A).

Emeryt/rencista, który otrzymał z Kasy PIT-40A i poza emeryturą lub rentą wypłacaną z tego organu rentowego w 2014 roku nie osiągał innego przychodu, który podlega opodatkowaniu podatkiem dochodowym od osób fizycznych, nie ma obowiązku składania w urzędzie skarbowym dodatkowego zeznania podatkowego. Kasa nadmienia, że przychody z działalności rolniczej (z wyjątkiem przychodów z działów specjalnych produkcji rolnej) nie są przychodami podlegającymi opodatkowaniu podatkiem dochodowym od osób fizycznych.

Roczne obliczenie podatku dochodowego przez Kasę (otrzymanie formularza PIT-40A) nie oznacza jednak, że emeryt lub rencista nie może rozliczyć podatku sam w urzędzie skarbowym. Jeżeli emeryt/rencista stwierdzi, że korzystniejsze dla niego będzie rozliczenie podatku z małżonkiem lub dzieckiem (w przypadku osób samotnych) - może sam złożyć zeznanie podatkowe (formularz PIT-36 lub PIT-37) we właściwym urzędzie skarbowym, w wyżej podanym terminie. W zeznaniu tym emeryt/rencista powinien uwzględnić przychód osiągnięty w 2014 roku z tytułu pobierania emerytury/renty z Kasy.

Zeznania w urzędzie skarbowym składają także emeryci /renciści, którzy:

Bezwzględnie zeznanie podatkowe o wysokości osiągniętego przychodu (formularz PIT-36 lub PIT-37) zobowiązani są złożyć w urzędzie skarbowym - w terminie do 30 kwietnia 2015 roku emeryci/renciści, którym Kasa przesłała informację o dochodach uzyskanych z tytułu emerytur i rent w 2014 r. (formularz PIT-11A).